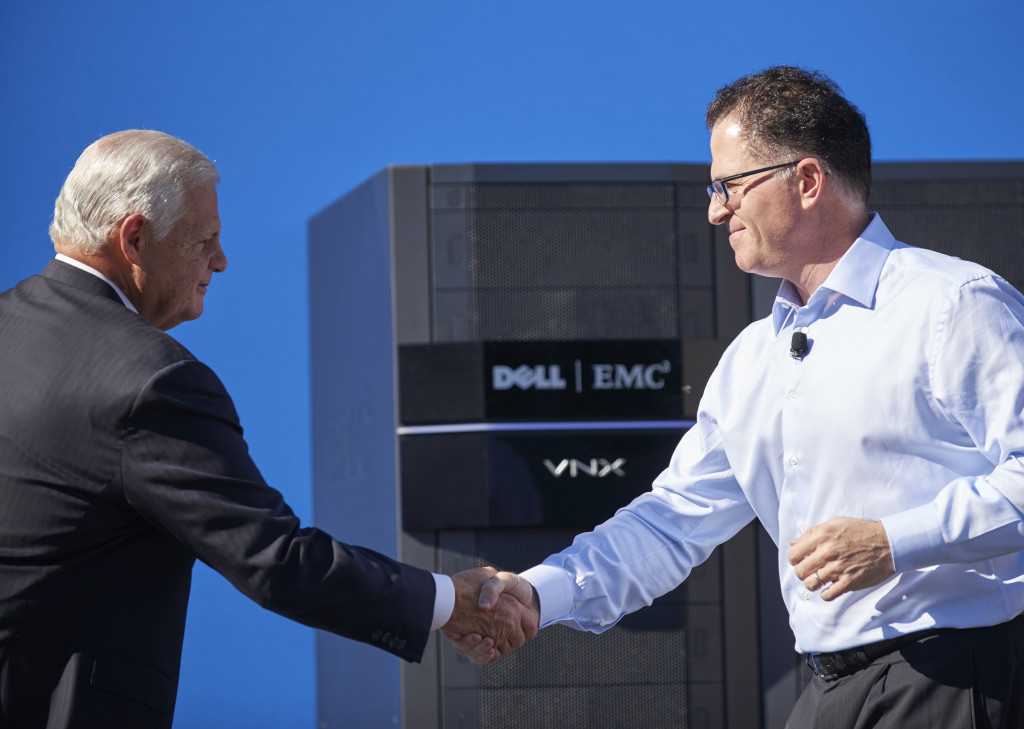

Dell y EMC anunciaron esta semana que llegaron a un acuerdo por el cual Dell, junto con sus propietarios, Michael Dell, fundador y CEO de la empresa, MSD Partners y Silver Lake, adquirirá EMC por US$ 67.000 millones. VMware, donde EMC cuenta con una participación mayoritaria, se mantendrá independiente. La transacción es de las mayores de la industria tecnológica, detrás de la compra de AOL por Time Warner, en 2001 por US$ 105.000 millones.

Dell y EMC anunciaron esta semana que llegaron a un acuerdo por el cual Dell, junto con sus propietarios, Michael Dell, fundador y CEO de la empresa, MSD Partners y Silver Lake, adquirirá EMC por US$ 67.000 millones. VMware, donde EMC cuenta con una participación mayoritaria, se mantendrá independiente. La transacción es de las mayores de la industria tecnológica, detrás de la compra de AOL por Time Warner, en 2001 por US$ 105.000 millones.

La Junta de Directores de EMC aprobó el acuerdo y recomienda a los accionistas de la empresa a tomar la misma decisión. La transacción tiene como resultado la gestación de un gigante tecnológico que combina dos de las mayores marcas de tecnología a escala global, con posiciones de liderazgo en servidores, almacenamiento, virtualización y PC. A su vez, se posiciona con fuerza en áreas de rápido crecimiento de la industria tecnológica, inmersa en una transformación digital definida por software de centros de datos, cloud computing, infraestructura convergente, móviles, seguridad e Internet de las Cosas (IoT).

La operación unirá el posicionamiento de Dell en el segmento medio del mercado con el foco de EMC en las grandes empresas. Según analistas, la compañía combinada estará formada por dos empresas estratégicamente alineadas y activos de alto crecimiento.

En un comunicado, Michael Dell indicó que las inversiones en Investigación, Desarrollo e Innovación (I+D+i), junto con la estructura privada de la compañía, le otorgarán una escala sin precedentes, fuerza y flexibilidad, con relaciones más profundas con clientes de todos los tamaños. El ejecutivo estima que las sinergias en ingresos sean tres veces mayores que las de los costos.

Los términos de la transacción

La compra se financiará por medio de una combinación de nuevas acciones comunes de Michael Dell, MSD Partners, Silver Lake y Temasek, así como con nueva financiación de la deuda y efectivo. Aún no hay condiciones de financiación.

Dell y sus accionistas relacionados poseerán aproximadamente el 70% de las acciones comunes de la compañía resultante, con exclusión de las acciones de seguimiento (tracking stock), similar a su propiedad antes de la transacción.

Una vez finalización la operación, Michael Dell conducirá la compañía combinada como presidente y director ejecutivo. Joe Tucci continuará como presidente y director ejecutivo de EMC hasta que cierre la transacción.

Históricamente, Dell y EMC han mantenido políticas financieras conservadoras, y tienen una trayectoria sólida de generación de flujo de caja y reducción de deuda. Se estima que la transacción tenga un impacto de neutro a positivo en las calificaciones de crédito corporativo actuales de Dell.

La operación está sujeta a las condiciones habituales, incluyendo las aprobaciones regulatorias y de los accionistas de EMC. Se espera que la compra se cierre entre mayo y octubre de 2016.

La posición de VMware

Desde Dell y EMC indicaron que VMware continuará como una empresa pública que cotiza en bolsa, con foco en seguir proporcionando valor a los clientes a través de su tecnología de software definido para centros de datos, junto con su oferta de servicios y plataformas en la nube, móviles y dispositivos de escritorio. Estiman que la empresa resultante acelere el crecimiento de VMware a través de todas sus empresas por medio de importantes sinergias con las soluciones de Dell y su estrategia de canales. VMware mantiene su compromiso de invertir y conservar su relacionamiento con el ecosistema de la industria.

¿Quién gana y quién pierde?

Como en todo, siempre las dos caras de la moneda son importantes. He aquí una pequeña recopilación de opiniones.

HP, quién es uno de los más afectados con esta fusión opinó a través de Meg Whitman, la CEO, que “esta operación no hace más que beneficiar a HP que va dos años por delante de Dell en este sentido”. HP y EMC son grandes competidores en el mercado de almacenamiento desde hace varios años. Se han peleado por grandes porciones de mercado y han sobresalido cada uno en diversas oportunidades. Por otro lado Dell y HP han peleando otra intensa batalla en el area de PCs y servidores, en dónde por años han logrado destacar uno y otro. Ahora Dell se convierte en un jugador más completo con el portafolio de EMC y compite casi en todos los segmentos.

Whitman añadió que para devolver “los intereses sobre los US$50 mil millones de la deuda que la nueva empresa combinada tendrá sobre su balance, Dell tendrá que pagar aproximadamente $2.5 mil millones al año sólo en intereses. Eso es US$2.5 mil millones que se quitarán a I+D y a otras actividades críticas del negocios”.

Por otro lado, analistas de la industria comentan que con EMC, Dell mejora su capacidad para competir más allá del mercado de las PyMEs en los mercados empresariales de gama más alta, lo que aumenta la competencia de HP. Charles King, analista de Pund-IT, dice sobre esto que “Dell está creciendo mientras que HP está perdiendo impulso y fragmentándose“.

Por su parte, Gleen O’Donnell, analista de Forrester, puntualiza que “la conclusión es que la combinación de Dell-EMC dará Dell lo que necesita para competir con HP, Cisco, IBM y, cada vez más, con jugadores de gama baja como Huawei.

VMWare sin embargo, puede resultar el más perjudicado. Pese a que se mantenga “independiente” y cotizando en la bolsa, ni HP, ni Cisco ni ningún otro aliado dudarán en analizar el efecto de esta relación. EMC es dueño del 80% de VMWare y ahora lo será Dell.

Otros analistas coinciden en que EMC se beneficia mucho de esta relación pues se vuelve empresa privada y no depende de los problemas de Wall Street. Dell obtiene como beneficio una mejor estructura para competir en el mundo corporativo con algo tan importante como lo es el almacenamiento. Ahora tiene el portafolio completo para ganar fuertemente el mercado empresarial.

Compañías como Lenovo si tendrán problemas pues para vender soluciones de almacenamiento tendrán ahora que depender de compañías más pequeñas para poder suplir la necesidad de los clientes, para no tener que pagar a sus rivales.

Lo que si puede concluirse es que finalmente el mercado de almacenamiento high end está competido por compañías de IT tradicionales: HP, Dell y Oracle. Quiénes busquen alternativas independientes pueden enconrarlas en compañías como Pure Storage quiénes pueden trabajar con cualquier sistema abierto y sin duda esto generará el crecimiento de empresas medianas y pequeñas de almacenamiento.